Trend from 2020 to 2050

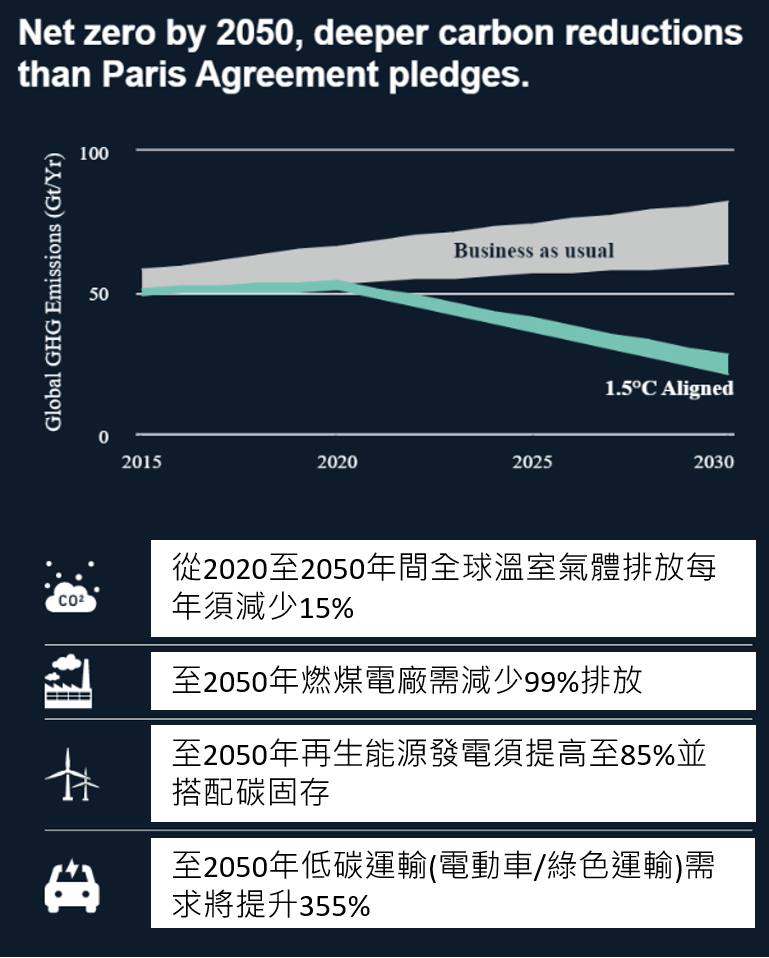

近年氣候議題受到關注,自京都議定書之後,2015年由全球55%排放量的國家簽署通過《巴黎協定》並在不到一年的時間正式生效[1]。制定《巴黎協定》的主要目是使全球溫室氣體在未來受到良好的控制,讓全球增溫控制於2℃以內,最好是在1.5℃。為了實現此一長期目標,除了近期各國紛紛宣示淨零排放,從2020-2050的30年間,全球溫室氣體排放每年必需減少15%,此外,各國發電的機制也將有很大的變化,包含燃煤電廠將會被取代,至2050全球再生能源發電提升至85%,因此本篇文章將以探討淨零並瞭解其概念為主。該如何做到淨零,則需要透過碳捕捉、碳儲存的技術及森林碳匯機制或是電動運輸等…來達成。(參照圖表1)。

圖表1、《巴黎協定》正式生效後,2050年之前國際間各項淨零碳排目標。

[1] 《巴黎協定》是一項具有法律約束力的氣候變化國際條約。它於 2015 年 12 月 12 日在巴黎第 21 屆締約方會議上由 196 個締約方通過,並於 2016 年 11 月 4 日生效。

來自國際趨勢的要求,企業面臨的挑戰及因應

氣候變遷對企業是潛在的風險,但同時是未來企業(無論大中小型)的轉機,以近兩年「殼牌」與「特斯拉」為例。

殼牌(Shell)主要是以石油開採與提煉汽柴油,亦包含天然氣開採的大型能源企業,這百年老店提出了2050年達成淨零排放的目標願景。百年企業也在氣候變遷的趨動下慢慢進行轉型,未來殼牌將會提供更多低碳能源,包含太陽能、風電等再生能源,或氫能(較乾淨的能源),並於整體排放中利用碳捕捉、碳儲存等相關技術,或是購買碳權以達平衡。殼牌的目標看似超前部署,但今年(2021)荷蘭海牙地方法院接到環保團體提出之訴訟,因此裁定到 2030 年,殼牌必須將其淨碳排放量與 2019 年相比減少 45%。該裁決適用於殼牌及其供應商,不僅涵蓋公司的排放,並包含客戶燃燒產品的排放,法院表示殼牌對荷蘭公民應負有保護的義務,保護他們免受因地球暖化而導致海平面上升威脅。由此可見,全世界對於減碳目標,無論回應外界或自我要求,皆須以更高標準訂定。

例二從特斯拉(Tesla)看見契機,碳權對企業也是資產:2021年電動汽車大廠特斯拉第一季獲淨利(4.35億美元)創新高,其中碳權銷售升至5.18億美元,高於去年第4季的4.01億美元,其碳權交易的獲利,反而高於特斯拉的核心業務。其獲利結構形成,主要是受惠於歐盟針對汽/柴油車輛的碳排管制措施,進而促使生產低碳電動車的特斯拉有了碳權買賣的契機。

歐盟碳權交易及政策走勢對企業的影響

歐盟為全球最大的碳排放交易巿場體系,涵蓋歐盟溫室氣體產量的 45%。企業在進一步瞭解如何轉型以符合未來趨勢發展前,可先了解歐盟排放交易體系(ETS)如下圖所示,根據國際排放交易協會(IETA)的調查發現,在2021年至2025年期間,預計歐盟 ETS的碳價格平均為每噸 47.25 歐元左右,在 2026 年至 2030 年期間為每噸 58.62 歐元。而這將會是影響歐盟啟動碳邊境調整機制(CBAM),也就是碳稅徵收價格定訂的主要依據來源。

圖表2、歐盟排放交易體系(ETS)碳價預期價格走勢。

何謂碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)

歐盟提出的碳邊境調整機制(CBAM)又稱邊境碳關稅,未來國內企業產品只要輸出到歐洲,就會面臨碳費的繳納,而碳費徵收則是以產品碳足跡來計算。以下列出歐盟此機制的相關規範。

被規範的產品項目:涵蓋水泥(含熟料)、肥料(含硝酸/氨/硝酸鉀等)、鋼鐵製品、鋁製品、進口電力等,為出口至歐盟之高碳排產品(像是台灣的鋼鐵、水泥、化工肥料業等)。

適用地理範圍:歐盟以外國家/地區,不包含冰島、列支敦斯登、挪威、瑞士及部分歐盟會員國屬/領地。

過渡期(3年):自2023年1月1日開始施行至2025年12月31日為過渡期。進口商僅須申報其進口產品的碳排放量,無須支付費用。

正式實施期:2026年1月1日起,進口商向歐盟購買「CBAM憑證」,繳交進口產品碳排放量費用。CBAM憑證價格係依前述歐盟排放交易(ETS)每週碳權拍賣的平均收盤價格計算。

要如何能減免稅額的繳納,則有賴國內環保署制定新的碳費徵收機制(氣候變遷因應新法[2])與歐盟碳邊境機制接軌,藉時企業只要提出於該國的繳納證明,則可不用另外繳納碳關稅予歐盟。

[2] 環保署於2020年底提出修正草案,冀望透過《溫室氣體減量及管理法》升級成為《氣候變應因法》,內容將增加「碳費」收取機制—因應歐盟收取碳稅,以及未來日本和美國預期跟進的碳費機制,可視為壁壘關稅調節的一環。( 引用自BSI電子報 ISO 14064-1 溫室氣體盤查產品經理劉謹銓專訪 )

BSI內容提供與圖表製作:鄭仲凱

BSI責任編輯 徐瑋琳 / 內文整理 鄭詠中 / 校正修訂 張巧雲

本文由 BSI 鄭仲凱(Ivan Cheng)副協理講述,內容主要傳遞因溫室氣體效應引發的氣候變遷,面對國際間淨零排放(Net Zero)以及歐盟邊境調整機制(CBAM)的驅動下,企業應如何藉由國際標準展開淨零行動,於未來的 30 年朝向永續路徑前進。

鄭仲凱(Ivan Cheng)

BSI 英國標準協會企業服務部/永續產品副協理

專業背景為溫室氣體、碳足跡及氣候變遷相關資訊揭露以及協助企業獲取最佳減碳成效。

專案窗口

林應祥 資深經理 Otto.lin@bsigroup.com

趙國揚 專案專員 Elvis.Chao@bsigroup.com

林應祥 資深經理 Otto.lin@bsigroup.com

趙國揚 專案專員 Elvis.Chao@bsigroup.com

本文轉載自BSI英國標準協會,原文網址:https://www.bsigroup.com/zh-TW/blog/esg-blog/The-Path-to-Sustainability-for-Businesses/?utm_source=pardot&utm_medium=email&utm_campaign=TW-All-LG-Newsletter-2110-esg-blog

會員獨享FedEx國際快遞優惠方案")